根据中国汽车工业协会发布2019年3月汽车产销数据显示,3月份汽车生产255.80万辆,环比增长81.45%,同比下降2.73%;销售252万辆,环比增长70.09%,同比下降5.18%。3月,汽车产销同比继续下降,但降幅比前两个月明显收窄,汽车市场有所回暖,尤其是商用车市场令人惊喜。

商用车3月产销量均创历史新高

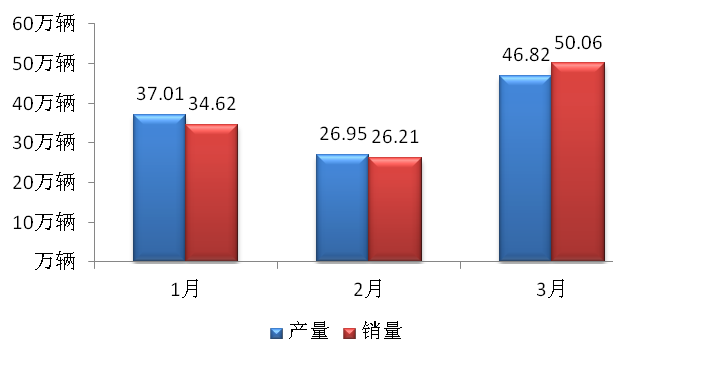

3月,商用车产销均呈现增长,产销量创历史新高。当月商用车生产46.82万辆,环比增长73.75%,同比增长8.72%;销售50.06万辆,环比增长90.98%,同比增长2.36%。

1-3月,商用车产销分别完成110.84万辆和110.95万辆,产销量比上年同期分别增长4.95%和2.22%。

图1:2019年第一季度商用车产销量(单位:万辆)

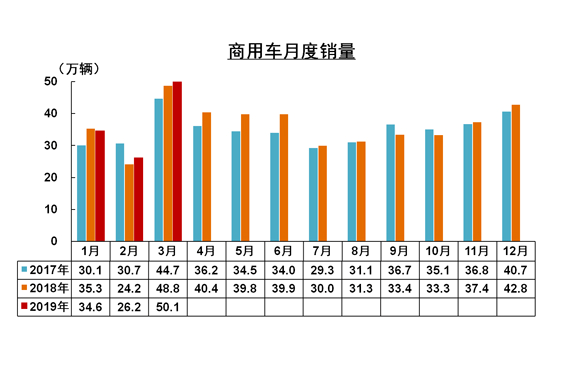

图2:2017-2019年商用车月度销量(单位:万辆)

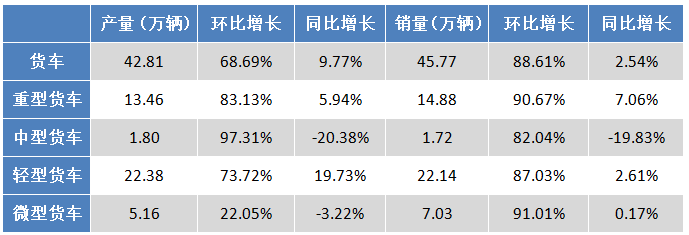

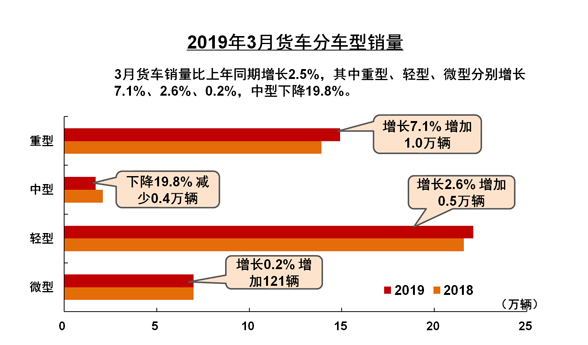

3月,货车产销42.81万辆和45.77万辆,环比增长68.69%和88.61%,同比增长9.77%和2.54%。其中:重型货车产销13.46万辆和14.88万辆,环比增长83.13%和90.67%,同比增长5.94%和7.06%;中型货车产销1.80万辆和1.72万辆,环比增长97.31%和82.04%,同比下降20.38%和19.83%;轻型货车产销22.38万辆和22.14万辆,环比增长73.72%和87.03%,同比增长19.73%和2.61%;微型货车产销5.16万辆和7.03万辆,环比增长22.05%和91.01%,产量同比下降3.22%,销量增长0.17%。

表1:2019年3月货车产销量(单位:万辆)

图3:2019年货车分车型销量分析

从细分领域来看,除中型货车销量下降之外,重、轻、微型货车皆呈上升趋势,且重型货车增长幅度较大。一方面,重型工程车市场基本符合预期,各地基建投资的陆续启动,保证了工程车市场需求旺季在春节后的如期到来;另一方面,柴油牵引车市场表现虽然不如人意,但天然气重卡细分市场较为火爆,为3月份市场再添一把力。此外,主要重卡企业及经销商在传统旺季期间的持续备货,同样推动了3月市场销量再创新高。

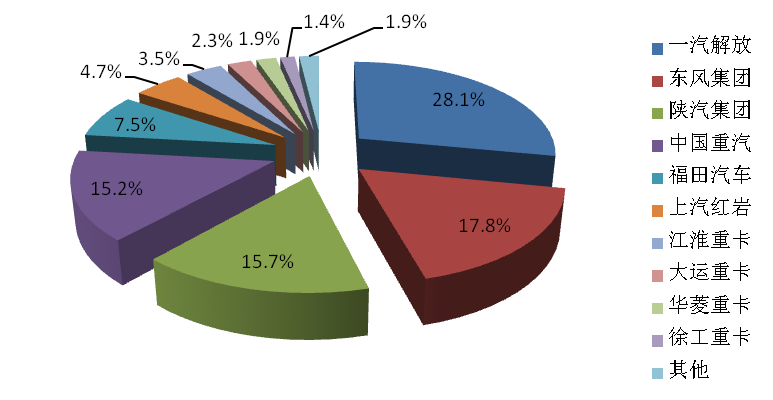

表2:2019年1-3月重卡产销量TOP10(单位:万辆)

首先,一汽解放继续保持行业老大的地位,3月份销售重卡3.6万辆,今年一季度累计销售重卡超9万辆,市场份额达到28.1%,同样稳居行业销量冠军宝座。一汽解放已经连续第四年保持重卡第一的位置,其强势地位牢不可撼。

其次,第二到第四的排名发生了变化。

3月份,东风重卡以3.05万辆的月销量成绩,超过中国重汽,重回行业第二;今年一季度,东风重卡累计销售5.72万辆,同比增长3%,市场占有率提高到17.8%,市场排名同样重回行业第二。

陕汽集团同样表现抢眼,3月份销售重卡2.5万辆,跻身行业前三,销量同比增长22%;今年一季度累计销售5.02万辆,同比增长9%,市场份额为15.7%,市场排名超过中国重汽,攀升至行业第三。陕汽集团今年以来以其工程车和天然气车优势,保证了市场排名稳步上升。

第四名中国重汽3月份销售重卡2万辆,一季度累计销售4.86万辆,市场份额为15.2%。福田汽车3月份销售重卡近1.3万辆,一季度累计销售2.41万辆,市场占有率为7.5%,继续拉大与第六名上汽红岩之间的差距。

第七至十名基本变化不大。值得注意的是,华菱重卡和徐工重卡尽管市场占有率不大,但销量与同期相比均在稳步上升。

图4: 2019年一季度重卡企业市场份额图

客车市场增幅明显

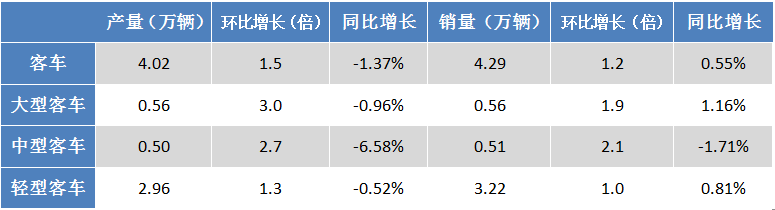

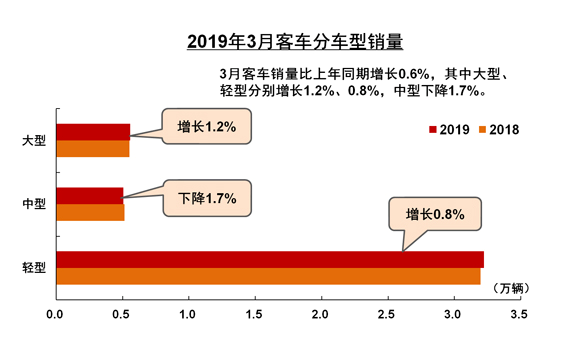

3月,客车产销4.02万辆和4.29万辆,环比增长1.5倍和1.2倍,产量同比下降1.37%,销量增长0.55%。其中:大型客车产销均为0.56万辆,环比增长3.0倍和1.9倍,产量同比下降0.96%,销量增长1.16%;中型客车产销0.50万辆和0.51万辆,环比增长2.7倍和2.1倍,同比下降6.58%和1.71%;轻型客车产销2.96万辆和3.22万辆,环比增长1.3倍和1.0倍,产量同比下降0.52%,销量增长0.81%。1-3月,客车产销分别完成9万辆和9.6万辆,比上年同期分别下降9.1%和1.4%。

表3:2019年3月客车产销量(单位:万辆)

图5:2019年3月客车分车型销量分析

一季度商用车产销双增

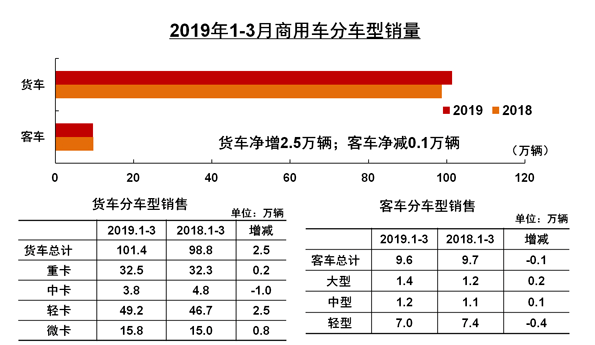

1-3月,货车产销101.87万辆和101.36万辆,同比增长6.40%和2.58%。其中:重型货车产销31.30万辆和32.55万辆,同比增长2.20%和0.65%;中型货车产销4.24万辆和3.81万辆,同比下降26.98%和20.08%;轻型货车产销51.00万辆和49.21万辆,同比增长11.70%和5.32%;微型货车产销15.34万辆和15.80万辆,同比增长12.24%和5.38%。

表4:2019年1-3月货车产销量(单位:万辆)

图6:2019年1-3月商用车分车型销量分析

中型货车产销数据同比大幅下滑,反映出了运输市场中,用户对于车型的选择呈现了明显的分流。

一季度,皮卡车产销分别完成11万辆和11.4万辆,产量比上年同期下降3.2%,销量比上年同期增长2.8%,略高于货车整体增速。

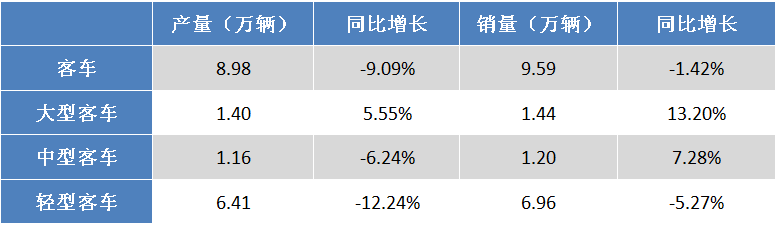

1-3月客车产销8.98万辆和9.59万辆,同比下降9.09%和1.42%。其中:大型客车产销1.40万辆和1.44万辆,同比增长5.55%和13.20%;中型客车产销1.16万辆和1.20万辆,产量同比下降6.24%,销量增长7.28%;轻型客车产销6.41万辆和6.96万辆,同比下降12.24%和5.27%。

表5:2019年1-3月客车产销量(单位:万辆)